Salah satu produk dan jasa perbankan adalah menyediakan fasilitas bagi nasabah pengekspor dan pengimpor berupa L/C atau

Letter of Credit. Dalam hal ini bank akan menerima L/C dan bank juga bisa sebagai penerbit L/C.

Tulisan kali ini mengangkat topik

Trade Finance sebagai salah satu bentuk jasa perbankan tersebut dan

Blockchain sebagai alat bantu kegiatannya.

Trade Finance merupakan kegiatan yang berkaitan dengan perdagangan internasional, dimana eksportir dapat menjual kepada importir dan mendapatkan pembayaran terlebih dahulu, importir dapat meminimalkan resiko dengan meminta dokumen pengapalan, dan Bank dapat menunjang kegiatan perdagangan internasional tersebut dengan penerbitan dan pengelolaan

(LC).

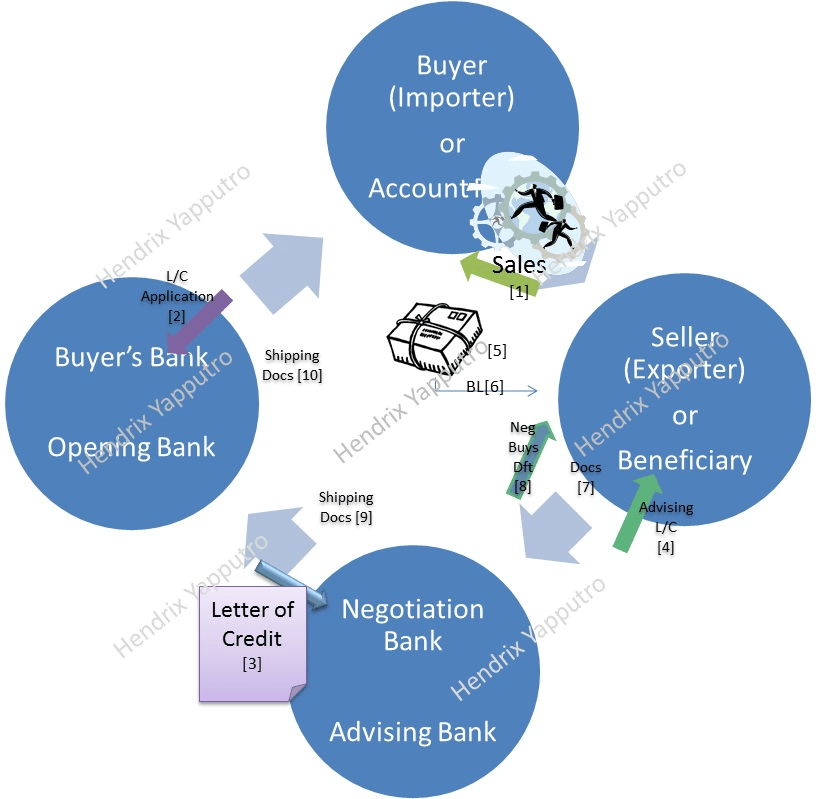

Proses Perdagangan Internasional Sebelum Menggunakan Blockchain

[1] Importir, yang dalam istilah trade finance disebut juga sebagai Account Party, mendatangi banknya untuk mengajukan aplikasi pembukaan LC. Dalam hal ini peran bank disebut sebagai Opening Bank, yaitu sebuah bank yang membuka LC.

[2] Setelah LC dibuka oleh Opening Bank di luar negeri maka LC tersebut dikirimkan kepada bank dalam negeri, atau yang disebut sebagai Advising Bank.

[3]. Alur LC dilanjutkan oleh Advising Bank kepada eksportir atau beneficiary.

[4]. Advising bank yang meneruskan LC kepada eksportir (beneficiary), dan berhak mendapatkan Advising Commission, Komisi atas Advis.

[5] Eksportir selanjutnya menghubungi instansi terkait untuk mengirimkan barang disertai dengan dokumen yang diperlukan oleh Kantor Bea dan Cukai, Maskapai Perkapalan, Maskapai Penerbangan, maupun instansi terkait lainnya.

[6] Setelah LC dikirimkan eksportir menerima Bill of Lading (B/L) dari maskapai perkapalan. Jika pengiriman dilakukan melalui udara maka dokumen yang diterima adalah Airway Bill dari maskapai penerbangan.

[7] Selanjutnya kelengkapan dokumen tersebut, yaitu dokumen yang dipersyaratkan untuk disertakan kedalam LC, diserahkan Negotiating Bank.

[8] Negotiating bank berwajiban memeriksa dokumen kepada ekportir, mengambil alih/menego dokumen, dan membayar kepada ekportir sepanjang persyaratan LC terpenuhi.

[9] Bank dalam negeri, sebagai negotiating bank, mengirimkan dokumen ke bank pembuka LC di luar negeri dan menginstruksikan untuk membayar dan mentransfer pembayaran kepada bank yang ditunjuk.

[10] Bank di luar negeri memeriksa dokumen dan menyerahkannya kepada importir untuk mengambil barang di pelabuhan tujuan.

Pekerjaan Bank Dalam Proses L/C

Dalam menunjang kegiatan ekspor impor kegiatan yang dilakukan bank adalah menerima L/C, memeriksa keaslian LC, mencatat, memberitahukan, memeriksa persyaratan LC serta kegiatan litigasi.

Memeriksa Keaslian L/C

LC yang diterima harus diperiksa keasliannya. Pemeriksaan keaslian L/C tergantung dari teknologi apa yang digunakan. Misalnya jika dibuka dengan SWIFT maka pemeriksaan dilakukan dengan mencocokkan Bilateral Key Exchange (BKE). Jika dengan surat, maka perlu dibandingkan apakah tandatangan yang tertera sudah cocok dengan tandatangan yang ada pada specimen bank pembuka L/C.

Sekilas mengenai SWIFT (Society for Worldwide Interbank Financial Telecommunication), yang berkantor pusat di Belgia, adalah lembaga yang menyelenggarakan jaringan telekomunikasi dengan memanfaatkan komputer antar anggota. SWIFT merupakan sarana komunikasi yang digunakan oleh hampir seluruh bank di dunia untuk menggantikan telegram dan telex.

Jika L/C yang diterima yakin asli, maka selanjutnya bank perlu memberitahukan dan menyampaikan L/C kepada ekportir. Tetapi jika keasliannya masih diragukan, maka bank berhak untuk tidak memberitahukan bahkan menyampaikan kepada eksportir tetapi harus mengirimkan L/C itu kembali kepada pengirim dengan menyertakan alasan bahwa bank tidak dapat memeriksa keasliannya.

Kegiatan Litigasi

Litigasi berarti meminimalkan resiko, upaya litigasi yang dilakukan adalah apabila L/C diragukan keasliannya maka bank dapat meminta bank pembuka untuk melakukan verifikasi kembali. Dan jika bank pembuka LC tidak dapat melakukan verifikasi, maka bank dapat menolak L/C tersebut.

Jenis resiko lain dapat berupa korespondensi. Jika bank pembuka L/C belum menjadi bank korespondensi maka bank dapat meminta bank pembuka (opening bank) untuk melakukan konfirmasi melalui salah satu bank korespondensi kita. Jika bank pembuka tidak bersedia untuk melakukan konfirmasi maka bank kita sebaiknya tidak melanjutkan prosesnya, dan mengembalikan dokumen kepada bank pembuka.

Resiko lain seperti jumlah barang ekspor yang di luar kewajaran, maka bank dapat menghubungi ekportir untuk memberitahukan bahwa bank tidak dapat melangsungkan prosesnya.

Solusi Smart Contract dari Blockchain

Seperti diketahui pada kalimat sebelumnya resiko bank adalah menerima L/C fiktif. Perkembangan teknologi untuk L/C dimulai dari surat-menyurat, berkembang selanjutnya menjadi telegram, telex, dan sekarang SWIFT yang masih mewarisi beberapa risiko didalamnya. Solusi resiko tersebut adalah teknologi smart contract yang terdapat di dalam Blockchain.

Seperti apakah smart contract itu?

Smart Contract, singkatnya, adalah sebuah program mengenai kontrak, yang telah ditulis di dalam aplikasi Blockchain (dengan dasar Distributed Ledger Teknologi) dieksekusi otomatis oleh teknologi Blockchain. Setiap pihak di dalam jaringan Blockchain mendapat informasi yang didistribusikan oleh teknologi, yang tidak dapat di-amandemen-kan.

Sedikit mengenai awal ditemukannya smart contract, pada tahun 1997 Nick Szabo membuat smart contract ini untuk vending machine, sebuah mesin penjual minuman kaleng yang ditempatkan di pusat keramaian seperti pusat perdagangan, dimana pembeli minuman tinggal memasukkan koin kedalam mesin, lalu memilih minuman dan minuman yang dipesan akan keluar. Pembeli minuman menyetujui kontraknya, yaitu harga masing-masing minuman, lalu eksekusi, dan minuman keluar. Sedemikian sederhana saat itu.

Perkembangan selanjutnya smart contract ini adalah untuk penjualan saham, dimana pemain saham memerintahkan broker dengan harga saham tertentu dengan kesepakatan biaya-biaya brokerage untuk penjualan saham. Sekarang teknologi smart contract digunakan untuk mengeksekusi kontrak L/C.

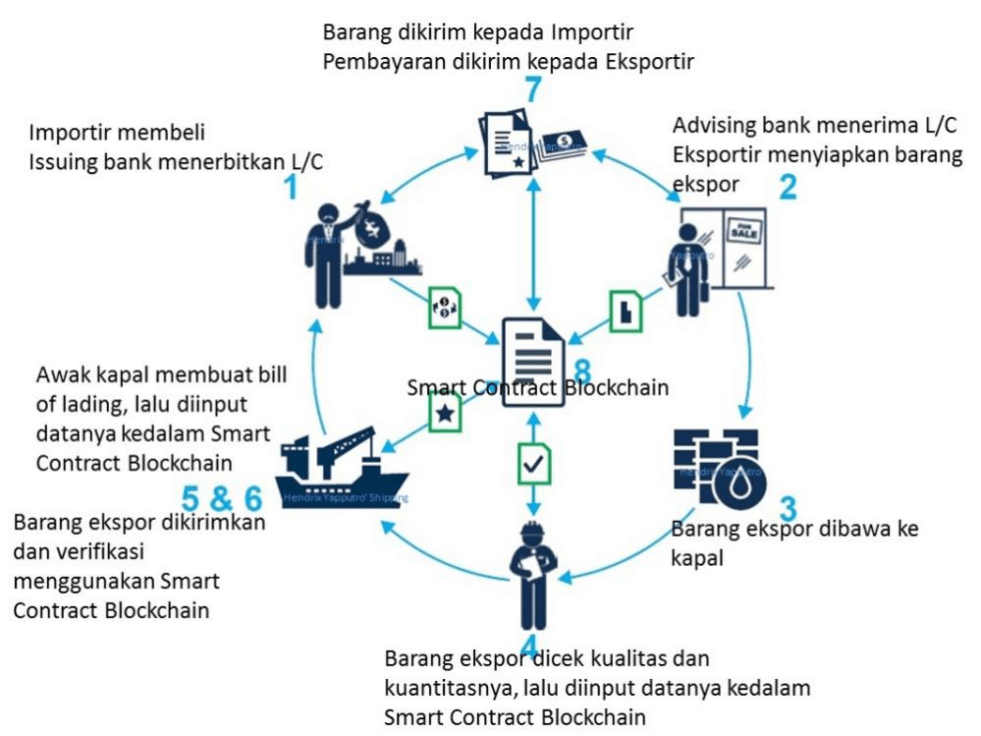

Proses Perdagangan Setelah Menggunakan Blockchain

Smart Contract Blockchain menyediakan suatu tingkat keamanan karena teknologi ini menyediakan fitur unggulan, yaitu: Unalterable, atau tidak dapat diubah datanya.

Keunggulan lain yang didapat oleh Bank adalah Transparansi dan Convenient karena semua pihak terlibat menggunakan sebuah smart contract yang sama.